发布时间:2024-03-27 来源:热水锅炉系列

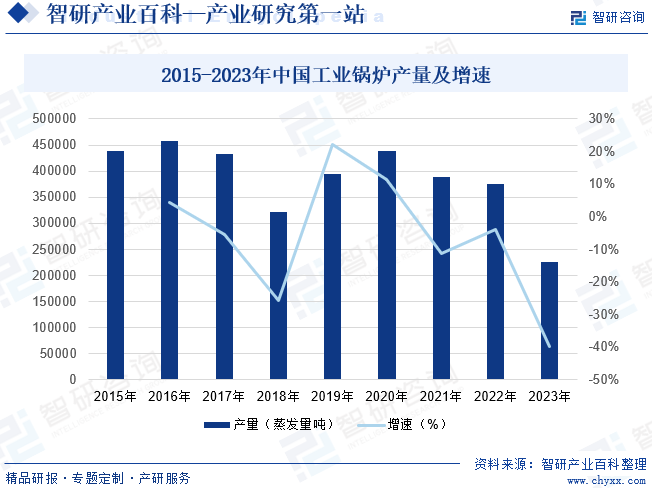

2018年随着“煤改气、煤改电”等能源环保政策的深入推进,工业锅炉行业整体产量所有下滑,2019年工业锅炉行业逐渐完成转型,生产开始逐渐回暖。2020年以来,受疫情、经济提高速度下降以及环保政策趋严等影响,中国工业锅炉产量年年在下降。据统计,截至2023年中国工业锅炉产量为225479.6蒸发量吨,同比下降39.78%。

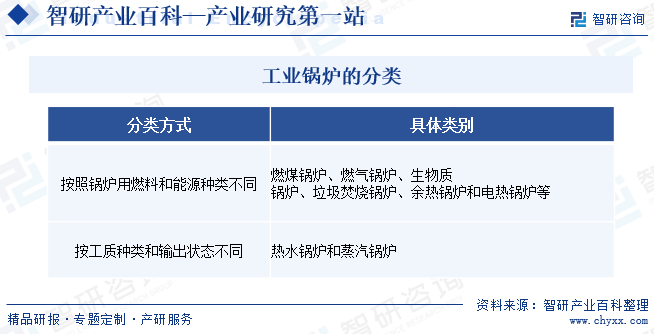

工业锅炉是指用于工矿业生产、人民生活采暖及热水供应的锅炉设备。工业锅炉按照锅炉用燃料和能源种类不同能更加进一步划分为燃煤锅炉、燃气锅炉、生物质锅炉、垃圾焚烧锅炉、余热锅炉和电热锅炉等,按工质种类和输出状态不同可进一步划分为热水锅炉和蒸汽锅炉。

受国家“煤改气”、“双碳”等能源环保政策的深入推进,工业锅炉行业进行了大量的淘汰与更新,产品结构逐步优化。行业内燃煤锅炉的整体产量占比一下子就下降,燃气锅炉的产量占比呈波动上涨的趋势,热效率高、氮氧化物排放低的燃气锅炉慢慢的变成为行业主流。自2022年以来,我国相继出台了多项政策以促进工业锅炉行业朝向清洁、高效发展。

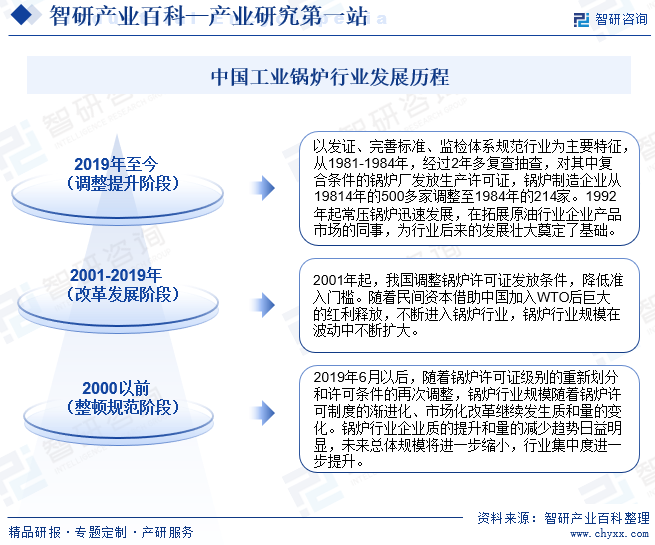

中国工业锅炉行业是在新中国成立后建立并发展起来的。20世纪80年代初实行许可证管理以来,我国工业锅炉行业取得了长足的进步,锅炉公司数和产能逐步扩大,锅炉企业一度达到1500多家。改革开放后,我国锅炉制造业的发展分为整顿规范、改革发展与调整提升三个阶段:

受国家节能环保政策影响,工业锅炉行业整体向低碳、绿色、智能化转型,在此过程中,工业锅炉企业要储备有着非常丰富行业实践经验的技术型人才,并不断的提高自身的技术水平和研发能力。同时,工业锅炉产品的设计、生产和检测等所有的环节涉及多个学科及领域,生产流程复杂,因此就需要机械、自动控制、材料、热能动力等各专业的高素质人才协同合作,对研发技术人员专业背景和实践经验要求也较高。而工业锅炉行业新进入者由于没长期的聚焦性研究和丰富的人才储备,技术水平往往难以适应行业整体的发展趋势。

产品性能一直是驱动锅炉行业持续发展的主要的因素,锅炉的热效率、安全性能、运行稳定性等是客户着重关注的事项;同时,在国家节能减排、碳中和的大背景下,节能效益更好、氮氧化物排放量更低的锅炉将更受客户青睐。锅炉行业的上述特点使得核心技术和研发能力成为公司实现差异化发展的重要推动因素,工业锅炉行业新进入者面临较高的产品性能壁垒。

现代化工业锅炉生产具有典型的制造业特征,规模经济效应较为显著。一方面,工业锅炉的制造工艺较为复杂,在生产环节中要使用到如数控激光切割机、自动焊接设备、数字控制机床、大型起重机等一系列设备,要求一定规模的固定资产投入,而规模化生产可以大大降低企业的单位生产所带来的成本;另一方面,工业锅炉公司制作经营受城镇供热面积、化工、印染、食品、医药等工矿企业行业景气度和原材料价格波动影响较大,只有具备一定生产规模的企业才能有效抵御来自外部经营环境变化带来的风险。而新进入工业锅炉行业的企业受到生产规模和资金实力的制约,生产自动化水平不高,难以在极短的时间内形成规模化生产,易受到外部经营环境变化带来不利影响。

工业锅炉产品大部分属于特定种类设备范畴,公司制作经营必须经相关主管部门批准,并取得包括特定种类设备制造许可证等一系列许可证。由于许可证的批准中涉及特殊工种人员数量、工作场所、生产设备与工艺装备、检验测试仪器与试验装置、试验能力等一系列要求,对于工业锅炉行业新进入者而言,申请认证过程严格、申请周期较长。因此,工业锅炉行业存在一定的资质壁垒。

品牌和客户认知度壁垒主要体现为以下两个方面:一方面,工业锅炉行业作为一个充分竞争的行业,下游客户对于已形成稳定合作伙伴关系的供应商具有一定的依赖性,主要体现为部分工业锅炉产品为特定种类设备,出于产品安全性考虑,客户正常情况下不会轻易更换供应商,以避免影响产品质量和运行稳定性;另一方面,下游客户对新品牌的认知过程较长,客户往往会优先选用原有品牌。

工业锅炉生产的主要原材料为钢材,因此上业主要为钢铁行业。中国钢铁产量较大,对工业锅炉行业不构成资源约束,但其价格的波动会对企业成本控制产生一定影响。工业锅炉下游最重要的包含能源、建材、建筑、化工、冶金、纺织等行业。其中热水锅炉的下游客户主要为医院、酒店、学校、写字楼等楼堂馆所和集中供暖公司。我国城镇化率的提高、新建住宅面积的扩大、城镇供热面积迅速增加等均为热水锅炉提供了广阔的发展空间。蒸汽锅炉的下游客户主要为食品、饮料、包装印刷、纺织印染、医药、烟草、化工、造纸、煤炭等行业,下业景气度将直接影响蒸汽锅炉的销售。我国国内国际双循环的发展格局逐步形成以及工业化进程不断深入等均为工业蒸汽锅炉的发展提供了宽广的市场。

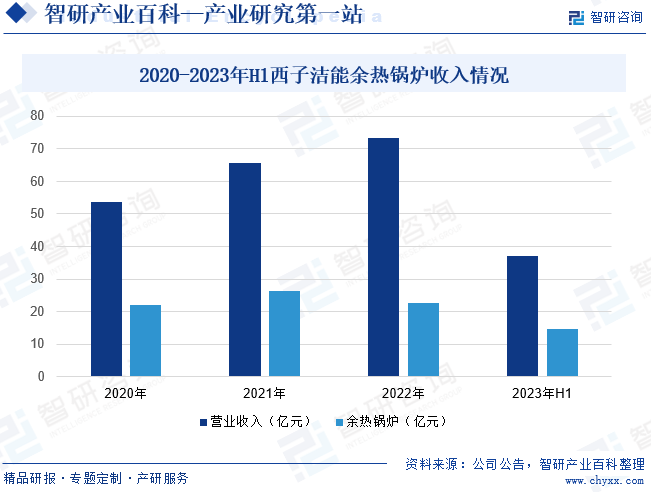

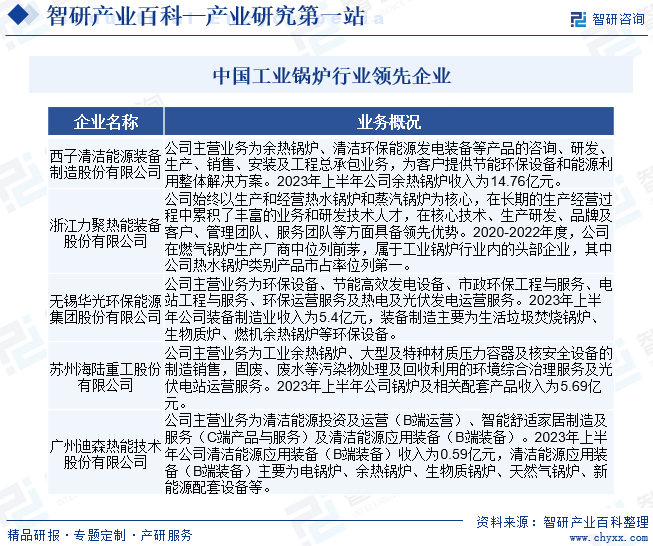

西子清洁能源装备制造股份有限公司属于能源装备制造业,主要聚焦于为能源制造及能源利用提供相关装备及服务,为客户提供节能环保装备和能源利用整体解决方案。西子洁能是目前国内顶级规模、品种最全的余热锅炉研究、开发、设计和制造基地。作为国内余热锅炉行业的领先企业,公司先后参与多项余热锅炉产品的国家标准和行业标准的制定工作,进一步巩固了公司的行业地位。据统计,截至2023年上半年西子洁能营业收入为37.15亿元,同比增长5.81%,其中余热锅炉业务收入为14.76亿元,同比增长23.75%。

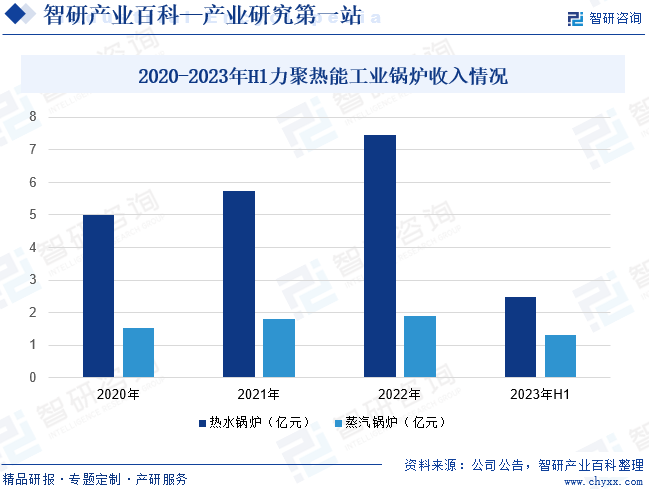

浙江力聚热能装备股份有限公司主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。公司始终以生产和经营热水锅炉和蒸汽锅炉为核心,在长期的生产经营过程中累积了丰富的业务和研发技术人才,在核心技术、生产研发、品牌及客户、管理团队、服务团队等方面具备一马当先的优势。公司在民用采暖及供应生活热水的工业锅炉领域已具备一定的美誉度,属于行业内少有的同时具备自主燃烧控制技术、自动化生产技术和完善售后服务体系的工业锅炉制造企业。据统计,截至2023年上半年公司热水锅炉收入为2.49亿元,蒸汽锅炉收入为1.31亿元。

从国内工业锅炉产量来看,2016-2017年,因大气污染治理三年行动的阶段性收官,工业锅炉行业发展迎来了一个小高潮。2018年随着“煤改气、煤改电”等能源环保政策的深入推进,工业锅炉行业整体产量所有下滑,2019年工业锅炉行业逐渐完成转型,生产开始逐渐回暖。2020年以来,受疫情、经济提高速度下降以及环保政策趋严等影响,中国工业锅炉产量年年在下降。据统计,截至2023年中国工业锅炉产量为225479.6蒸发量吨,同比下降39.78%。

2018年11月,国家市场监管总局、国家发展改革委、生态环境部联合发文《关于加强锅炉节能环保工作的通知》,指出全国原则上不再新建每小时10蒸吨及以下的燃煤锅炉,重点区城全域和别的地方县级及以上城市建成区原则上不再新建每小时35蒸吨以下的燃煤锅炉;2022年1月,中华人民共和国国务院发布《“十四五”节能减排综合工作方案》,指出推动淘汰供热管网覆盖范围内的燃煤锅炉和散煤。加大落后燃煤锅炉和燃煤小热电退出力度,推动以工业余热、电厂余热、清洁能源等替代煤炭供热(蒸汽)。工业锅炉一直以来都是我国节能减排的重点所在,上述政策文件的制定和发布将进一步淘汰工业锅炉中落后的产能,加强以清洁高效为导向的锅炉研发技术,加快催生清洁能源锅炉市场的发展。

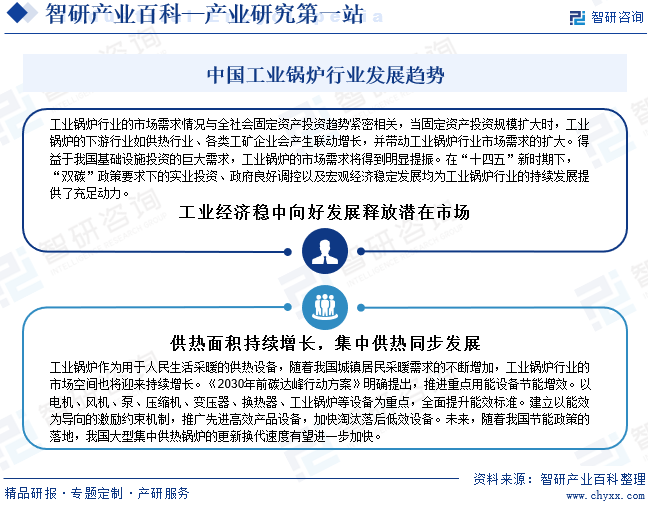

热水锅炉是居民生活采暖的主力设备,居民生活采暖需求的增加将为热水锅炉未来的发展提供有力支撑。近十年来,我国城市供热规模迅速增加,城市集中供热面积增长约2倍。截至2022年底,我国城市集中供热面积达111.25亿平方米。在国家节能减排、碳中和的大背景下,以清洁能源为供能方式的燃气锅炉和电热锅炉为我国城镇居民供暖需求提供了更为经济和环保的解决方案。

随着信息化、智能化技术、物联网技术、5G技术的商用,工业锅炉正迈向自动化和智能化发展的新阶段。第一,以燃气锅炉、电热锅炉等可实现全自动控制的工业锅炉为载体,借助工业互联网、云计算、人工智能等先进数字化技术,已可以在一定程度上完成工业锅炉产品设计、生产、销售、安装运行及日常维护等产品全生命周期的数字化运维管理;第二,适应智能化及物联化的趋势,研究机理模型与智能算法、开发新型传感器及移动端APP,为工业锅炉产品改进、持续优化客户的真实需求提供了可靠依据。

工业锅炉生产主要的原材料中,钢铁类原材料的比重较大。钢铁类原材料属于大宗商品,其价格受国内外宏观经济影响较大,有可能会出现大幅度波动,从而增加了行业内企业成本控制的难度,在某些特定的程度上会影响行业内企业的发展。

截至2021年底,国内持有A+B级特定种类设备制造许可的锅炉企业仍有861家,各家企业年均产值不足500蒸吨,大多数企业锅炉产品结构趋同,核心技术差异不明显,缺乏自主创造新兴事物的能力,由此导致行业内企业“价格战”等情况仍时有发生,影响了行业的整体发展。

我国工业锅炉行业厂家较多,产品雷同度大,导致产品的竞争相对激烈,一些企业不计成本拼市场、增产不增收的现象仍在某些特定的程度上存在。2019年6月,伴随着新的《特定种类设备生产和充装单位许可规则》的实施,许可条件进一步提升,行业的鲶鱼效应和挤出效应加剧,业内工业锅炉生产公司数有所减少。预计到“十四五”末,工业锅炉行业公司数将缩小至400家,其中持有A级锅炉生产制造许可证的企业约为150家左右。未来,行业规模将更加集中,产业体系将进一步整合,行业内头部企业的市场占有率将进一步提高。

近年来,随着我们国家国民经济的持续发展,全社会固定资产投资规模逐步扩大,2005年度至2023年度,我国固定资产投资完成额由80993.58亿元增长至509708亿元,年复合增长率为10.76%,工业锅炉行业的市场需求情况与全社会固定资产投资趋势紧密相关,当固定资产投资规模扩大时,工业锅炉的下业如供热行业、各种类型的工矿企业会产生联动增长,并带动工业锅炉行业市场需求的扩大。近十年来,我国城市供热规模迅速增加,城市集中供热面积增长约2倍。截至2022年底,我国城市集中供热面积达111.25亿平方米。工业锅炉作为用于人民生活采暖的供热设备,随着我们国家城镇居民采暖需求的持续不断的增加,工业锅炉行业的市场空间也将迎来持续增长。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

工业锅炉是工业使用锅炉的总称,是一种利用燃料(固体燃料、液体燃料和气体燃料)燃烧释放的化学能转换成热能或工业生产中的余热加热锅炉中的热载体(通常是水),为工业公司提供热量、蒸汽或热水等以满足生产的基本工艺、动力以及采暖等需要的设备。

近几年,中国工业锅炉产量波动较大。2021年中国工业锅炉产量393853.4蒸发量吨,同比2020年减少10.31%。2020年中国工业锅炉产量439112.2蒸发量吨,同比2019年增涨11.49%。